米兰体育2026世界杯指定中国官网 手机卖不动了, 联发科的日子也不好过

编者按:联发科5月8日公布的4月营收数据,像一盆冷水浇在半导体行业的脸上。467.4亿新台币,同比着落4.1%,环比暴跌26%。更扎心的是Q1全景:营收1491.51亿新台币缩水2.7%,净利下滑17.4%,毛利率掉到46.3%。Counterpoint的数据同步印证——2026年Q1公共手机SoC出货量萎缩8%,联发科和高通双双两位数下滑。当手机这个最大的芯片滥用场景运行失速,联发科正在阅历的不是一次无为的季度波动,而是总共这个词交易款式的根基动摇。

手机卖不动了,芯片双雄一谈挨冻

先说数据,数字不会骗东谈主。

联发科4月营收467.4亿新台币(约101.47亿东谈主民币),同比着落4.1%,环比着落26.07%。细心这个环比——比较3月的632.19亿径直掉了四分之一还多。而3月恰正是全季独一正增长的月份,同比增长12%。1月469.77亿着落8.15%,2月389.54亿着落15.63%。整条线爬一个月坡,4月径直摔回谷底。

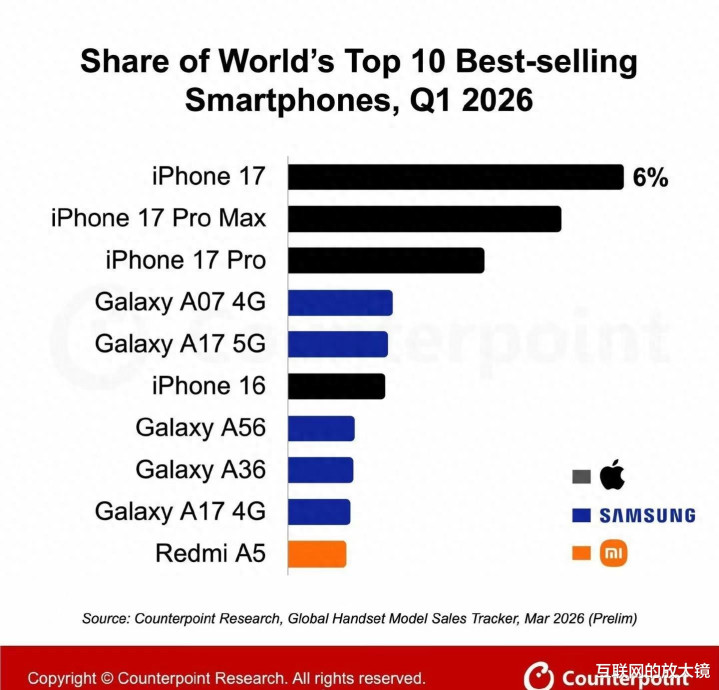

高通的数字也好不到哪去。Counterpoint Research的阐发指出,2026年Q1公共智高东谈主机SoC出货量同比着落8%,两家龙头齐是双位数下滑。这依然是邻接若干个季度了?我懒得数,但从2023年下半年运行,手机换机周期拉到36个月以上,新兴市集增长熄火,这趋势就没逆转过。

其实本斥责题很肤浅:手机卖不掉了,芯片当然随着蒙难。但关节在于——手机为什么卖不动?

IT之家的1-4月数据炫夸,联发科的营收大略能分红两拨:传统旺季(Q4到次年Q1),靠各家旗舰发布拉动,芯片提前出货,营收能撑住。然后过渡季(4月运行),没了新品驱动,靠老居品续命,数据一泻沉。本年4月环比跌26%即是这个规定。这说明总共这个词手机行业依然插足了一个固定的疲软节律——只在旗舰季有一波脉冲,之后即是漫长低迷。

高通的应付是往汽车和物联网走。联发科呢?押了AI ASIC,押了谷歌TPU。

联发科回身AI ASIC,但手机这块基本盘还能撑多久

说到AI ASIC,联发科此次照实下了重注。

中关村在线的报谈提到,联发科副董事长蔡力行在4月30日法说会上清醒:为公共头部云干事厂约定制斥地的首款AI ASIC芯片说明顺利,展望2026年Q4末运行产生履行营收,鸿沟约20亿好意思元。细心这个"翻倍"——岁首指标如故10亿好意思元,米兰(中国)2026世界杯指定官网刻下径直翻一倍。快科技的报谈补充,这是给谷歌想象的TPU 8i,第二款AI加快器ASIC居品指标2027年底量产。

好家伙,从手机芯片已而切入云计算AI推理芯片,这跨度大得离谱。但换个角度念念,联发科其实没得选。

手机芯片这个赛谈,天花板依然肉眼可见了。每年十几亿台出货量,这体量不算小,但增长没了。更要命的是利润结构——联发科Q1毛利率46.3%,同比下滑1.8个百分点。手机芯片正本即是走量的生意,毛利率比不上高通的高端道路,更比不上英伟达的AI芯片。量不才滑,价在压低,利润被双重挤压。

而AI ASIC就不相似了。定制芯片的客单价高、毛利高、客户黏性强。谷歌一朝选了联发科的TPU有规划,换供应商的老本极高,起码锁三五年。这和手机芯片的"一年一竞标"澈底不同。

但问题也很彰着:短期填不了坑。

Q1净利下滑17.4%,手机业务下滑"抵销了智能确立平台营收的增长"。AI ASIC的20亿好意思元展望Q4末才"运行孝敬",换句话说,2026年前三个季度,联发科仍然得靠手机芯片这条越来越窄的路撑着。

更神秘的是,公共手机市集的结构性变化还在加快。中低端需求疲软——这是联发科的主战场。高端市集苹果高通把捏,中低端被中国品牌用自研芯片替代(华为麒麟、小米澎湃齐在爬坡),联发科在中间越来越隐讳。留给天玑系列的空间,真没那么大了。

我以致以为,蔡力行说转型"全场景AI基础步调供应商",不是计谋选拔,是生计必须。手机芯片这个牌桌,牌依然越来越难打了。

写到这儿已而念念起前几天看到的数据:联发科2026年AI芯片收入可能达到70亿到120亿新台币。要是AI ASIC真能跑出这个体量,联发科的营收结构会发生根底变化。但前提是——谷歌的订单别黄,第二款ASIC定期量产,手机业务别再拖后腿。

三条加一块米兰体育2026世界杯指定中国官网,哪一条齐遏抑易。是以联发科此次的财报,名义看是数字不面子,深层看是交易款式正站在十字街头。往前走是AI芯片的未知海域,往后退是手机市集越来越卷的红海。哪条路风险更大?我看,了债去可能死的更快。

金沙JinSha(中国)娱乐网入口